2024年7月份中國戰(zhàn)略性新興產業(yè)EPMI為46.1%

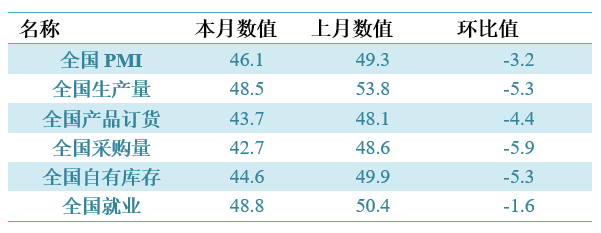

從13個分項指標來看,同上月相比,正向指標中,小幅回落的有產品訂貨、出口訂貨、現(xiàn)有訂貨、就業(yè)、研發(fā)活動、經(jīng)營預期,大幅回落的有生產量、采購量、進口、自有庫存。反向指標供應商配送較上月回落。

中采咨詢于穎認為:“2024年7月,新興產業(yè)EPMI 46.1%;與歷史當月相比,絕對值創(chuàng)出新低;但由于今年以來EPMI中樞值走低,環(huán)比波動就比較小,本月環(huán)比值-3.2還稍高于過去幾年均值。淡季盤底,需求收縮,生產收斂,但多數(shù)分項的環(huán)比波動都小于往年,只有庫存類指標大幅回落。生產量、產品訂貨分別回落至48.5%和43.7%,出口41.4%,由于疫情數(shù)據(jù)錯位,該數(shù)值略強于往年同月均值。現(xiàn)有訂貨43.4%,高于2018、2019、2023年同期。自有庫存回落至44.6%低位,用戶庫存大幅回落7.5個百分點至44.4%低位,庫存長期中高位狀況結束。淡季時庫存加速回落,將有利于未來生產活動恢復。購進價格低位回升0.7個百分點至53.2%,仍處低位,銷售價格回落1.9至43.7%,13個月來次低位,淡季里行業(yè)景氣度不佳,價格承壓。貸款難度自低位回升至52.7%中位,融資環(huán)境趨緊。應收賬款回落、但仍在58.6%高位,與訂單趨勢不同表明貨款積壓。研發(fā)活動和新品投產都回落至53.1%,分別是今年以來的次低值和最低值,企業(yè)投入熱情不足。員工薪酬小幅回升至49.9%,較上月情況有所回暖,但仍處歷史次低;就業(yè)回落至48.8%中低位,企業(yè)生產效率連續(xù)3個月降低,消費增速恐將放緩。配送55.8%仍處高位,物流效率持續(xù)高效。淡季近尾聲,預計下月 EPMI 大概率低位回升。”

中國科學技術戰(zhàn)略發(fā)展研究院陳志認為:“本月淡季特征十分明顯,主要產業(yè)除了生物、新一代信息技術產業(yè)之外,其他產業(yè)PMI均滑落到50%臨界線之下。生物產業(yè)主要同步指標依然穩(wěn)健,生產量比上個月上升5個百分點,來到62%,先行指標產品訂貨、采購量下降到50%以下,但是新產品投產和研發(fā)活動分別高達74.1%和62.3%,明顯高于均值。當前我國經(jīng)濟已進入穩(wěn)定增長階段,但仍存在一定的結構性問題。今年以來,我國出口實現(xiàn)超預期增長,新興產業(yè)出口增長貢獻很大。但第二季度以來,美在強化出口管制執(zhí)法的同時,正進一步將更多戰(zhàn)略性領域納入管控范圍,我新興產業(yè)的出口顯然已受到影響。新能源的出口訂貨二季度以來已跌至30%以下,新能源汽車的出口訂貨更是從3月份的62.3%快速跌至4月份的41.1%,本月為41.7%。戰(zhàn)略性新興產業(yè)的總體進口指數(shù)也是從4月份開始跌到50%臨界線以下,進一步折射出國內需求不足。總的來看,拉動經(jīng)濟增長目前主要還是以供給側為主,供給端仍強于需求側,價格偏低的現(xiàn)象還未徹底扭轉。三中全會釋放了諸多信號,對公平的重視程度提升,強調提振民營經(jīng)濟信心。同時宏觀政策表述十分積極,預期隨著新一輪財稅、金融等改革的啟動,將有更進一步的穩(wěn)增長政策出臺。”

具體觀察各項指標,PMI指標為46.1%,比上月回落3.2個百分點。生產量指標為48.5%,比上月回落5.3個百分點。產品訂貨指標為43.7%,比上月回落4.4個百分點。進口指標為42.1%,比上月回落6.3個百分點。自有庫存指標為44.6%,比上月回落5.3個百分點。就業(yè)指標為48.8%,比上月回落1.6個百分點。

從分行業(yè)指標看,新興產業(yè)七個產業(yè)有2個產業(yè)PMI指標高于50,有5個產業(yè)指標低于50。PMI絕對值最高的是新一代信息技術產業(yè),本月為52.2%。

表:EPMI本月分項數(shù)據(jù)

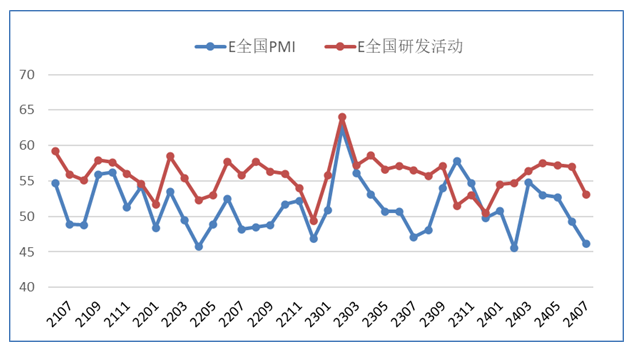

圖:EPMI與研發(fā)活動趨勢圖

聯(lián)系我們

聯(lián)系我們

地址:中國 北京市海淀區(qū)玉淵潭南路8號 郵編(ZIP):100038

電話(Tel):86-10-58884543 咨詢:webmaster@casted.org.cn 新聞與信息:xxxz@casted.org.cn

![]() 版權所有 中國科學技術發(fā)展戰(zhàn)略研究院 備案號/經(jīng)營許可證備號:京ICP備10036465號-11

技術支持:中研網(wǎng)

版權所有 中國科學技術發(fā)展戰(zhàn)略研究院 備案號/經(jīng)營許可證備號:京ICP備10036465號-11

技術支持:中研網(wǎng)